6 - NDFL: شروط التقديم ، عينة من التعبئة

الإبلاغ 6 - NDFL - وثيقة جديدة لأرباب العمل. يجب تقديمه إلى هيئات الإشراف اعتبارًا من الربع الأول من عام 2016. لم يتم إعداد هذه الوثيقة لكل موظف فردي ، ولكن للمشروع ككل. دعونا النظر في كيفية ملء 6 - NDFL.

معلومات عامة

بادئ ذي بدء ، لا بد من معرفة أينيتم تقديم 6-NDFL. يتم إرسال نموذج المستند الصادر وفقًا لجميع القواعد إلى نفس السلطة الإشرافية التي يتم تحويل الضريبة إليها. يمكنك تقديم وثيقة بطريقتين: في شكل ورقية أو إلكترونية. الخيار الأول مناسب لأصحاب العمل الذين يقل متوسط عدد موظفيهم عن 25 شخصًا. يمكن تقديم استمارة 6-NDFL شخصيا أو إرسالها عن طريق البريد. في شكل إلكتروني يتم إرسال المستند عبر الموقع الرسمي لمصلحة الضرائب الاتحادية.

6 - NDFL: شروط منح

يتم تقديم المستند كل ثلاثة أشهر. يجب إرسالها في موعد لا يتجاوز اليوم الأخير من الشهر الأول من الربع التالي. ينص التشريع على المسؤولية عن أولئك الذين لا يقدمون 6-NDFL في الوقت المناسب. يمكن تحويل شروط المنحة. على وجه الخصوص ، يحدث هذا إذا كان الموعد النهائي يقع في يوم عطلة أو يوم عطلة. في هذه الحالة ، بالنسبة للكيانات التي أصدرت الـ 6 NDFL ، يتم نقل شروط التحويل إلى أقرب يوم عمل. القواعد تحدد تواريخ التقويم التالية:

- الربع الأول. 2016 - 3 مايو 2016.

- نصف عام - 1 أغسطس 2016.

- 9 أشهر - 10/31/2016.

- للسنة 2016 - 1 أبريل 2017.

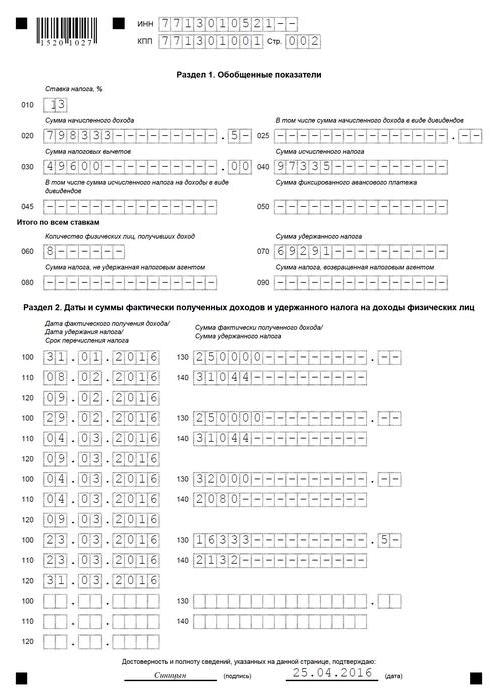

6 - NDFL: عينة

عندما تقوم بإعداد وثيقة ، يجب أن تلتزم بعدد من المتطلبات العامة. إذا أخذنا أي مثال تم تجميعه بشكل صحيح لـ 6-NDFL ، فيمكن ملاحظة أنه:

- يتم إعداد الوثيقة وفقا للبيانات الموجودة في سجلات المحاسبة. على وجه الخصوص ، هو مسألة الدخل المستحقة والمدفوعة ، والخصومات ، والضرائب المحسوبة والمحتجزة.

- يتم تنفيذ ملء 6-NDFL مع مجموع متزايد. أولا ، الربع الأول ، ثم نصف سنة ، ثم 9 أشهر وسنة تقويمية.

- في حالة عدم ملاءمة جميع المؤشرات على الصفحة ، يتم وضع العدد المطلوب من الأوراق. يجب أن تنعكس المعلومات النهائية في آخرها.

- يتم ترقيم جميع الصفحات (001 و 002 وما إلى ذلك) بدءًا من صفحة العنوان.

- تعبئة 6-NDFL يجب أن تتم بدونالأخطاء والبقع. غير مسموح بتصحيح مكتوب ، بما في ذلك استخدام الأدوات التصحيحية. أيضا ، لا يتم السماح بالصفحات ، والطباعة على الوجهين.

- حيث يمكنك ملء 6-NDFL باليد أو فيتحتاج إلى معرفة بعض القواعد. على وجه الخصوص ، تستخدم الحالة الأولى حبر أزرق أو بنفسجي أو أسود. عندما تقوم بالتصميم على جهاز كمبيوتر ، تتم طباعة الأحرف على ارتفاع 16-18 نقطة ، في الخط Courier New.

قواعد تسجيل الحقول

في بعض الحالات ، قد تكون هناك صعوباتعند إدخال المعلومات في و. 6-PIT. يحتوي نموذج المستند على حقول تتكون من عدد معين من التوقيعات. في كل واحد منهم ، يجب الإشارة إلى مؤشر واحد فقط. الاستثناء هو معلومات حول التاريخ أو القيمة الموضحة في الكسور العشرية. تتم كتابة أرقام التقويم باستخدام ثلاثة حقول. تحتوي الأولين على 2 الألفة - لليوم والشهر ، والأخير - 4 - لهذا العام. الكسر العشري يتناسب مع حقلين ، مفصولين بنقطة. يجب بالضرورة أن تكون مؤشرات المتطلبات والمتطلبات موجودة في ال. 6-PIT. يتم إعداد النموذج بشكل منفصل لكل OCTM. يتم احتساب مبلغ الضريبة والمشار إليه بالروبل. يتم استخدام قواعد التقريب. في كل صفحة يتم ختم تاريخ تجميع الشخص المسؤول وتوقيعه.

الحقول

- "INN" - يتم توضيح الأرقام وفقًا لشهادة التسجيل لدى مصلحة الضرائب الفيدرالية.

- "KPP" - يتم ملؤها فقط من خلال الكيانات القانونية.

- "رقم التعديل". يتم تعيين هذا الحقل إلى "000" إذا كان استسلام 6-NDFL لأول مرة ، "001" هو التصحيح الأول ، "002" هو التصحيح الثاني ، وهكذا.

- "فترة". يشير هذا الحقل إلى الرمز الذي يتوافق مع وقت التسليم.

- "سنة الضريبة" (على سبيل المثال ، 2016).

- "مقدمة للسلطة" - يشير هذا الحقل إلى رمز FTS الذي يتم إرسال المستند إليه.

- "في مكان التسجيل / الموقع." في هذا المجال ، يتم إعطاء رمز مكان تقديم 6-NDFL.

- "وكيل الضرائب". في هذا المجال ، ينقل صاحب العمل الفردي بخط تلو الآخر اسم العائلة ، الاسم ، العائلي. يشير Yurlitso إلى الاسم الكامل وفقًا للوثائق المكونة.

- "رمز OCTMO". تحتاج المؤسسات إلى تحديده في موقع موقعها أو موقع وحدة منفصلة. رجال الأعمال يكتبون الرمز في عنوان الإقامة. IP باستخدام SPE أو UTII ، من الضروري الإشارة إلى الأرقام المقابلة لـ MO التي يتم تسجيلها في حالة دافعيها.

- "هاتف الاتصال" - هنا ، على التوالي ، يشير إلى الرقم الذي يمكن لـ FTS الاتصال به.

- "مع حجز الوثائق / نسخ منها". في هذا المجال ، من الضروري وضع عدد صفحات الأوراق التي تؤكد هذه المعلومات. إذا لم تكن موجودة ، يتم وضع شرطات.

متى لا يكون من الضروري تقديم وثيقة؟

لا يتم إصدار نموذج 6-NDFL إذاخلال هذه الفترة لم تكن هناك مدفوعات للموظفين ، وبالتالي لم يتم حجب الضريبة على دخلهم. ببساطة ، لا معنى لوضع الأصفار في السطور. لا يتم تقديم إعلان 6-NDFL حتى عندما لا يوجد أفراد في المؤسسة. ليس من الضروري إخراج المستند فقط إلى المؤسسات المفتوحة (المسجلة) التي لم تبدأ أنشطتها بعد. يجوز لرائد الأعمال أو الكيان القانوني (ولكن ليس ملزماً) إبلاغ الخدمة الضريبية بشكل تعسفي عن الأسباب التي أدت إلى ذلك. 6-PIT.

مسؤولية

بالنسبة إلى الأشخاص الذين يحتاجون إلى التسجيل6 - NDFL ، شروط منح هي ذات أهمية كبيرة. إذا لم يتم اتباعها ، سيتم تغريمهم. في الوقت نفسه ، يتم فرض العقوبات على المؤسسة بأكملها ، وكذلك على الرأس. إذا لم يكن التأخير كبيرًا ، فسيكون مبلغ الغرامة ضئيلاً. في هذه الحالة ، يمكن استخدام حظر الحساب كمقياس للتأثير. توفر القواعد نوعين من الغرامات. يتم تعيين الأول إذا لم يتم إرسال تقرير 6-NDFL في الوقت المناسب أو قدم في وقت لاحق. العقوبة الثانية تهدد الموضوع إذا تم العثور على أخطاء في المستند. دعونا ننظر في كلتا الحالتين بمزيد من التفصيل.

تقديم متأخر للمستند

لقد أشرنا بالفعل إلى التواريخ التي نحتاج إليهاتقديم و. 6-PIT. يتم تعيين غرامة على التأخر في تقديم وثيقة في غضون 10 أيام من تاريخ استلامها من قبل مصلحة الضرائب الاتحادية. في هذه الحالة ، قد لا تنتظر عملية الفحص الانتهاء من التدقيق المكتبي. إذا تأخرت المؤسسة لأكثر من شهر ، فإن الغرامة ستكون 1000 ص. يعتبر هذا الحجم إلى الحد الأدنى. بالنسبة لكل شهر متأخّر ، بصرف النظر عما إذا كان ممتلئًا أم لا ، سيضاف 1000 روبل آخر إلى المجموعة المعيّنة. يرد هذا الحكم في المادة 126 من قانون الضرائب (الفقرة 1.2). سيتم احتساب وقت التأخير من تاريخ تقديم المنظمة لتقرير. يمكن تغريم رئيس الشركة 300-500 روبل. هذه العقوبة منصوص عليها في قانون المخالفات الإدارية ، في المادة 15.6. يحق لمفتشي الضرائب فرض هذه الغرامة دون التقدم للمحكمة.

حجب الحساب

إذا لم يتم تقديم المستند فيفترة عشرة أيام مع التواريخ المحددة من FTS لها الحق في تجميد العمليات المصرفية مع الموارد المالية للمدين. مثل هذا الإجراء منصوص عليه في المادة 76 من قانون الضرائب (الفقرة 3.2). توجد إيضاحات حول تطبيق حجب الحساب في خطاب مصلحة الضرائب الفيدرالية المؤرخ 9 أغسطس 2016.

لحظة مثيرة للجدل

في بعض الأحيان في الممارسة هناك حالات عندماسجلت المنظمة في نهاية الربع ولم يكن لديها الوقت لدفع أي شيء لموظفيها. وبناءً على ذلك ، لم يُقدَّم تقرير 6-NDFL إلى التفتيش. في هذه الأثناء ، تقوم FTS ، التي لم تستلم المستند في الوقت المناسب ، بتطبيق حظر الحساب على الموضوع. كثير من الناس لديهم سؤال منطقي: هل هذا الإجراء قانوني في هذه الحالة؟

كما قيل أعلاه ، فإن المادة 76 من قانون الضرائب في الفقرة 3.2 يسمح بتجميد العمليات عندما لا يتم تمثيل ф. 6-PIT. عادة ، لا يوجد أي تحفظ على أن القفل يستخدم فقط عندما تكون هناك مستوطنات مع الموظفين. وفي الوقت نفسه ، قيل أيضا أعلاه أن المؤسسة ليست ملزمة بتوفير f. 6-NDFL ، إذا لم يكن لديها موظفين أو لم تدفع أي شيء لهم في الفترة ذات الصلة. ومع ذلك ، ذكرت السلطات الضريبية نفسها مرارا وتكرارا أنهم يتوقعون وثائق صفر من الكيانات. والحقيقة هي أن قاعدة البيانات لا تحدد سبب عدم تقديم أي تقرير. وفقا لذلك ، يتم حظر الحساب تلقائيا. لإذابة الجليد ، سيكون عليك تقديم تقرير صفري. خلال اليوم التالي (العمل) ، تصدر السلطات الضريبية قرارًا لإزالة القفل. هذه الفترة منصوص عليها في الفقرة 3.2 من المادة 76. سيطلب يوم آخر لنقل الطلب إلى البنك. عادة ما يتم تبادل الوثائق عبر الإنترنت ، وبالتالي فإن القرار سيأتي إلى مؤسسة مالية بسرعة كافية. في غضون 24 ساعة بعد تلقي القرار ، يقوم البنك بإصدار القفل. لمنع مثل هذه المشاكل في المستقبل ، يوصي الخبراء بإرسال إشعار حول عدم وجود مستوطنات مع الموظفين واتخاذ قرار على هذا الأساس حول عدم دفع 6 - NDFL.

عدم دقة المعلومات

يمكن فرض غرامة على أحد الأشخاص بسبب أي خطأأو عدم الدقة في التقرير. مبلغ الاسترداد هو 500 روبل. لكل صفحة تحتوي على معلومات غير دقيقة. هذه العقوبة منصوص عليها في المادة 126.1 من قانون الضرائب. في هذه القاعدة لا توجد قائمة واضحة بالأخطاء التي تقع ضمن فئة "المعلومات غير الموثوق بها". في هذا الصدد ، يتم اتخاذ القرارات ذات الصلة مباشرة من قبل مدققي الحسابات.

وفي الوقت نفسه ، لا يمكن للفحص غرامة الجميعالموضوعات دون تفكير. كما هو موضح من قبل وزارة المالية ، ينبغي للمفتشين النظر في كل حالة على حدة. وهذا يعني أنه قبل إصدار الغرامة ، يُطلب من المسؤولين تقييم مدى خطورة العيب / الخطأ. وبالإضافة إلى ذلك ، ينبغي مراعاة الظروف المخففة. على وجه الخصوص ، لا يجوز خصم الغرامة ، في حالة وجود خطأ ، عن العامل الضريبي:

- لا تقلل من مقدار الخصومات الإلزامية.

- لا تنتهك مصالح الأشخاص الطبيعيين.

- لم يتسبب في ضرر للميزانية.

يتم شرح هذه النقاط في خطاب دائرة الضرائب الفيدرالية في 9.08.2016 كما في حالة التأخر في تسليم الوثيقة ، يُسمح بإشراك ليس فقط المؤسسة ، ولكن أيضًا موظفيها المسئولين (الرئيس ، على وجه الخصوص). قد يتم تغريم المسؤولين 300-500 روبل.

كيف تتجنب العقوبات؟

من أجل عدم الحصول على غرامة ، فمن الضروري أن تلاحظعدم الدقة قبل السلطات الضريبية وتصحيحها. لهذا الغرض ، يتم إعداد إعلان محدث. في هذه الحالة ، يوصي الخبراء بتضمين المعلومات الصحيحة حول جميع الإيصالات للفترة بأكملها. كما يتم تقديم البيان المحدث للعدد 6 من NDFL إذا تم عرض بعض المعلومات في الوثيقة الأولى أو لم يتم عرضها بشكل كامل. من المستحسن تجميعها أيضًا في حالة أن عدم الدقة قد أدى إلى المبالغة في تقدير مبلغ الاستقطاع. خلاف ذلك ، فمن الممكن فرض غرامة (500 روبل). يتطلب NC أن يتم تضمين المعلومات التي تم تقديمها مع الأخطاء فقط في المستند المحدث. هذا الحكم منصوص عليه في المادة 81 (الفقرة 6). ومع ذلك ، تعتقد هيئة التفتيش الضريبية أن 6-NDFL لا يمكن شغلها بهذه الطريقة. في الوثيقة ، من الضروري إظهار المعلومات المعممة دون تقسيمها من قِبل دافع. إذا قمت بإحضار المعلومات إلى موظف واحد ، فيمكنه تشويه جميع المعلومات.

الفروق الدقيقة

على الصفحة الأمامية عند تمرير المحدديجب وضع علامة على المستند "001 رقم التصحيح" (إذا كان هذا هو التصحيح الأول). لا تنص قواعد التسجيل على تقديم حساب الإلغاء أو الإلغاء. هذا 6-NDFL يختلف عن المعروف لجميع المراجع 2-NDFL (يجب أيضا أن تعرض). إذا تم تحديد خطأ في نفس الربع الذي تم قبوله فيه ، فليس من الضروري تقديم المستند المحدد. بدلاً من ذلك ، يتم عكس المعلومات غير الدقيقة قبل نهاية فترة التقرير ، وتتم معالجة التسوية بالطريقة المعتادة.

هل من الضروري توضيح الحساب إذا اكتمل التدقيق المكتبي؟

دعونا ننظر في القضية. كان مخطئا المؤسسة عند تسجيل 6-NDFL لمدة 6 أشهر. في السطور 110 و 120 من القسم الثاني ، تم الإشارة إلى نفس المبالغ التقديرية للاستقطاعات والخصومات الضريبية. سيكون من الصحيح تحديد الموعد النهائي للدفع في يوم العمل التالي بعد الاستقطاع. في الوقت نفسه ، تم تنفيذ الخصم في الوقت المحدد. كان هناك سؤال: ما إذا كان من الضروري تحديد المعلومات إذا كان المشروع لم يتأخر في دفع الضرائب ، وتم الانتهاء من مراجعة الحسابات؟

يوصي الخبراء أن المنقحةحساب. عند التحقق ، قد يقرر الأشخاص المخولون أن الشركة تقوم بتسليم الضرائب في وقت متأخر. بالإضافة إلى ذلك ، لتواريخ خاطئة ، وغرامة قدرها 500 ص. كما هو الحال بالنسبة للمعلومات غير الموثوقة. يمكنهم العثور على أي أخطاء وعدم دقة في المستند. تم توضيح هذا الحكم في خطاب مصلحة الضرائب الفيدرالية المؤرخ 9 أغسطس 2016. وبالتالي ، فإن تصحيح الأخطاء يشير إلى أنه حتى إذا اكتمل تدقيق المكتب ، ولم يقم المفتشون بالإبلاغ عن أوجه القصور التي تم الكشف عنها. يمكن الكشف عن الأخطاء عن طريق التفتيش الميداني. في هذه الحالة ، سوف تكون المنظمة مسؤولة. يكون أكثر أماناً عندما يتم العثور على خطأ على الفور تمرير المحددة و. 6-PIT. هذا سوف تجنب العقوبات.